Wesley Lima

4 de jun. de 2026

Conteúdo útil e bem explicado. Faltou só material complementar em PDF.

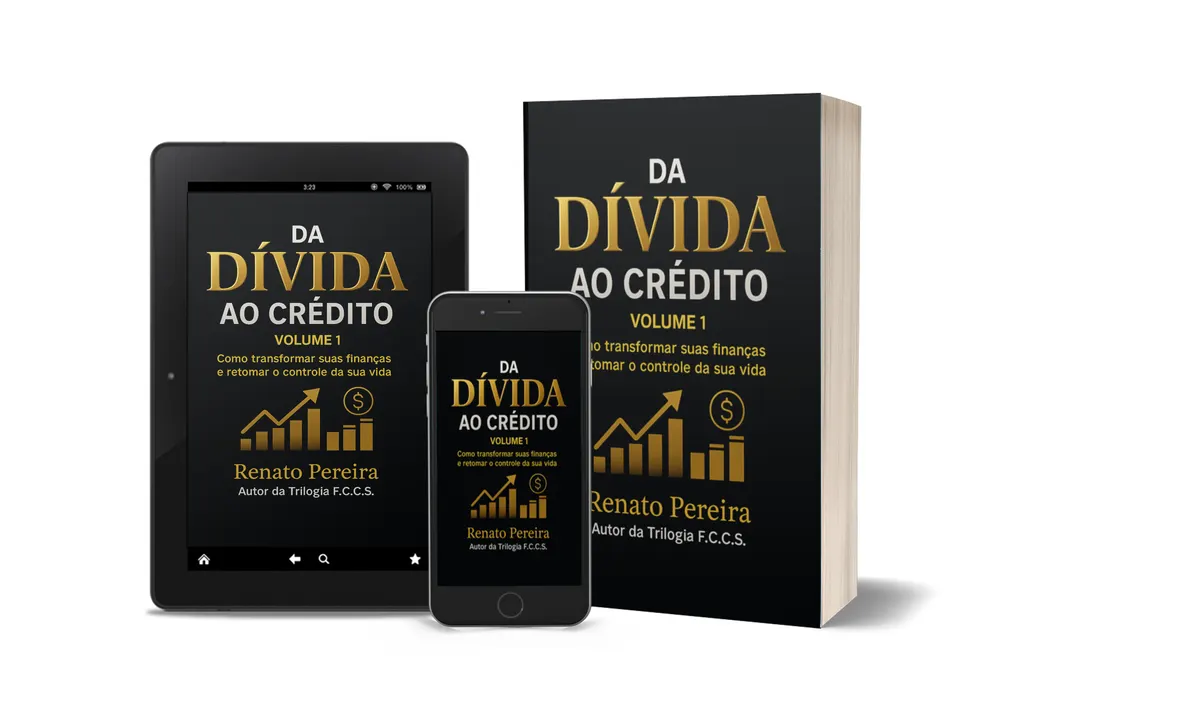

Ebook prático para organizar dívidas, entender renegociação e dar os primeiros passos para reconstruir seu crédito pessoal.

Ministrado por

Da Dívida

Informacoes rapidas

Oferta por tempo limitado

Oferta exclusiva via este link

Preço promocional sujeito a alteração pelo produtor. Garanta o seu agora — acesso imediato.

Investimento unico

R$ 39,90

ou em até 12x de R$ 3,33 no cartão

Garantia de 7 dias (Hotmart)

Curso de terceiro disponível na Hotmart — você será redirecionado ao checkout do produtor. Link de afiliado: a Studova pode receber comissão, sem custo adicional para você.

Tudo que voce recebe ao comprar este curso

Conteúdo Volume 1

Material central do produto Da Dívida ao Crédito - Volume 1, voltado ao entendimento inicial sobre dívidas e crédito.

Tema dívida-crédito

O conteúdo trabalha a passagem conceitual entre situação de dívida e construção de crédito, mantendo foco no nicho financeiro pessoal.

Recorte introdutório

Por ser Volume 1, o produto organiza o assunto em uma primeira etapa de estudo, adequada para começar pelo básico do tema.

Os pilares que sustentam sua formacao

Organização inicial das dívidas, renda, despesas e prioridades antes de tomar decisões.

Preparação para conversar com credores sem assumir acordos incompatíveis com o orçamento.

Compreensão dos hábitos financeiros que podem contribuir para recuperar credibilidade no mercado.

Conteudo entregue em formatos variados pra cada estilo de aprendizado.

Material digital

Da Dívida ao Crédito - Volume 1 é apresentado como produto de estudo sobre educação financeira, com foco no tema dívida e crédito.

Conteúdo guiado

A estrutura em volume conduz o aluno por uma etapa inicial do assunto, sem depender de promessas de resultado financeiro.

Estudo temático

O aprendizado se concentra em um único eixo: compreender melhor a relação entre endividamento e crédito.

Compare com a media do mercado

| Recurso | Ebook sobre sair das dívidas | Média do mercado |

|---|---|---|

| Formato | Ebook digital de leitura prática | Cursos gratuitos e pagos, mentorias e materiais digitais |

| Preço | R$ 39,90, oferta de entrada | De gratuito a cerca de R$ 702,96 observados na web |

| Foco | Organização de dívidas e reconstrução de crédito pessoal | Pode variar entre renegociação básica, score, orçamento, investimentos e renda extra |

| Aplicação prática | Indicado para diagnóstico inicial, priorização e preparação para negociação | Conteúdos genéricos podem não aprofundar negociação de dívidas |

| Certificado | Não informado para este ebook | Alguns cursos, como opções do Sebrae, informam certificado digital |

| Ritmo de uso | Consulta no próprio ritmo | Pode ter prazo de conclusão, aulas gravadas ou acompanhamento, conforme a oferta |

Pessoas endividadas que querem organizar a vida financeira com mais clareza Quem está inadimplente e busca entender caminhos para limpar o nome Consumidores com dívidas em banco, cartão de crédito, crédito pessoal ou cheque especial Quem ganha pouco e precisa priorizar pagamentos sem piorar a situação Pessoas interessadas em educação financeira aplicada à renegociação de dívidas

Onde voce pode atuar apos a formacao

| Profissão | Faixa salarial | Atuação |

|---|---|---|

| Consultoria financeira pessoal | Consultores financeiros e de investimentos: R$ 4.787 a R$ 16.991 por mês, segundo WageIndicator. | Quem se aprofunda em finanças pessoais pode atuar ajudando pessoas a organizar orçamento, dívidas e decisões financeiras, respeitando qualificações e exigências do mercado. |

| Consultor financeiro | Consultor financeiro: média de R$ 5.622,40 por mês, segundo Quero Bolsa. | A área pode envolver análise financeira, planejamento e orientação para pessoas ou empresas, dependendo da formação e experiência profissional. |

Compra protegida e sem risco — veja por que você pode confiar

Garantia de 7 dias

Se o conteúdo não for para você, é só pedir reembolso integral pela Hotmart em até 7 dias — sem burocracia.

Pagamento 100% seguro

Compra processada pela Hotmart, uma das maiores plataformas de produtos digitais do Brasil.

Acesso imediato

Conteúdo liberado automaticamente assim que o pagamento é confirmado.

Volume 1

Da Dívida ao Crédito - Volume 1 apresenta uma entrada organizada no tema de dívidas e crédito, com recorte inicial para quem busca entender esse assunto por etapas.

Marca temática

Da Dívida assina um produto focado em educação financeira prática, com posicionamento direto sobre a relação entre endividamento e crédito.

Procurando avaliações, reclamações ou se Da Dívida ao Crédito - Volume 1 realmente funciona e vale a pena? A compra é processada pela Hotmart com garantia de 7 dias: se o conteúdo não atender, o reembolso é solicitado direto na plataforma, sem complicação.

Nota editorial da Studova pela profundidade do material e sinais de mercado — não é avaliação de alunos.

Na avaliação da Studova, Da Dívida ao Crédito - Volume 1 é uma opção acessível para quem quer identificar a diferença entre dívida, atraso e inadimplência. O curso é 100% online, com acesso imediato e preço de R$ 39,90 — direto na Hotmart, com 7 dias de garantia.

Conteúdo útil e bem explicado. Faltou só material complementar em PDF.

Atendeu tudo que eu queria aprender e ainda foi além.

Acesso liberado na hora e o material é direto ao ponto. Amei!

Conteúdo sólido. O áudio de uma aula estava baixo, mas nada que atrapalhe.

Outras formacoes em Negocios > Financas e Investimentos que voce pode gostar.

Negocios > Financas e Investimentos

Ebook para diagnosticar dívidas, organizar prioridades e iniciar uma trilha prática de renegociação com mais clareza financeira.

Pagamento unico

Consultar valor

Negocios > Financas e Investimentos

Ebook prático para organizar receitas, gastos, dívidas e metas com o Método da Lista, incluindo planilha anual gratuita.

Pagamento unico

R$ 37,90

Negocios > Financas e Investimentos

Ebook prático para organizar seu salário, controlar gastos e transformar sua renda mensal em uma ferramenta de planejamento financeiro.

Pagamento unico

R$ 19,90

Negocios > Financas e Investimentos

Ebook de 31 dias para reorganizar sua mentalidade financeira, hábitos de consumo e relação prática com o dinheiro.

Pagamento unico

R$ 29,90

Desenvolvimento Pessoal > Carreira

Ebook prático para organizar rotina, reduzir procrastinação e estruturar finanças pessoais com mais clareza no dia a dia.

Pagamento unico

R$ 47,00

Negocios > Financas e Investimentos

Curso online para organizar contas, priorizar dívidas e criar uma rotina simples de controle financeiro pessoal.

Pagamento unico

Consultar valor

![[Workshop] Finanças para mulheres protagonistas](https://dbopibkifarfuntuothr.supabase.co/storage/v1/object/public/course-assets/hotmart/ad33b8f4-3c73-4e9c-8cb7-4bbb310de316.webp)

Negocios > Financas e Investimentos

Workshop online para mulheres que querem organizar o dinheiro, tomar decisões financeiras melhores e iniciar uma relação mais prática com investimentos.

Pagamento unico

R$ 39,70

Negocios > Financas e Investimentos

Curso online de educação financeira da Mind Prime para organizar gastos, lidar com dívidas e construir uma mentalidade financeira mais consciente.

Pagamento unico

R$ 97,90

Negocios > Financas e Investimentos

Ebook prático para começar sua transformação pessoal com organização financeira, metas e hábitos mais conscientes.

Pagamento unico

R$ 75,00

Negocios > Financas e Investimentos

E-book de planejamento financeiro para organizar dívidas, orçamento pessoal e próximos passos, com bônus e mini curso complementar.

Pagamento unico

R$ 197,05

Negocios > Financas e Investimentos

Um ebook prático para organizar dívidas, retomar o controle do dinheiro e construir um caminho realista rumo à liberdade financeira.

Pagamento unico

R$ 109,80

Negocios > Financas e Investimentos

Curso online para começar em finanças pessoais, organizar o orçamento e lidar com dívidas com uma abordagem simples e prática.

Pagamento unico

R$ 35,00

Ebook prático para organizar dívidas, entender renegociação e dar os primeiros passos para reconstruir seu crédito pessoal.

Quem ensina

Da Dívida

Responsável pelo conteúdo deste curso

Da Dívida ao Crédito é a marca associada a este ebook sobre organização financeira, renegociação de dívidas e reconstrução de crédito pessoal. Como não há nome individual informado no contexto, a apresentação foi mantida na marca do produto, sem atribuir credenciais ou experiência não comprovadas.

Curso de terceiro disponivel na Hotmart — voce sera redirecionado ao checkout do produtor. Link de afiliado: a Studova pode receber comissao, sem custo adicional para voce.

Guia elaborado pela equipe editorial da Studova com base em pesquisa de fontes públicas · Atualizado em 06/06/2026. A Studova é uma vitrine independente de cursos — não somos a produtora deste curso.

Resumo rapido: Da Dívida ao Crédito - Volume 1 é um ebook de educação financeira para quem quer entender dívidas, inadimplência, renegociação e reconstrução de crédito pessoal. O material ajuda a organizar pendências, priorizar pagamentos, negociar com credores e usar informações financeiras com mais consciência antes de tomar novas decisões de crédito.

Renegociação de dívidas é o processo de revisar uma obrigação financeira com o credor para buscar novas condições de pagamento, como desconto, parcelamento, redução de juros ou mudança de vencimento. Ela funciona melhor quando a pessoa conhece sua renda, suas dívidas, seus documentos e seu limite real de pagamento.

No contexto do ebook Da Dívida ao Crédito - Volume 1, renegociar não significa aceitar a primeira proposta recebida. O ponto central é entender quanto se deve, para quem se deve, qual dívida compromete mais o orçamento e qual acordo cabe na rotina financeira sem gerar uma nova inadimplência.

Uma boa renegociação costuma passar por quatro etapas: diagnóstico, priorização, contato com o credor e acompanhamento do acordo. O diagnóstico identifica valores, juros, contratos, parcelas vencidas e impacto mensal. A priorização separa dívidas urgentes de dívidas que podem esperar. O contato com o credor busca uma proposta formal. O acompanhamento garante que o acordo seja pago dentro do combinado.

Em março de 2026, o Brasil chegou a 82,8 milhões de inadimplentes, equivalentes a 50,5% da população adulta, segundo estudo da Serasa citado pelo UOL. O mesmo levantamento informou que o total devido pelos inadimplentes chegou a R$ 557 bilhões, distribuídos em 338,2 milhões de dívidas, com valor médio de R$ 1.647,64 por dívida. Esses números mostram por que renegociar exige método, e não apenas boa vontade.

Dívida é qualquer obrigação financeira assumida, como empréstimo, cartão, financiamento ou compra parcelada. Inadimplência acontece quando essa obrigação não é paga no prazo combinado. Uma pessoa pode ter dívidas e estar em dia; o problema maior surge quando o atraso compromete o nome, o orçamento e o acesso a crédito.

Essa distinção é importante porque nem toda dívida é sinal de desorganização. Um financiamento pago em dia, por exemplo, é uma dívida. Um parcelamento planejado também. Já a inadimplência indica quebra do acordo original e pode gerar juros, multa, negativação, cobrança e dificuldade de conseguir novos produtos financeiros.

O ebook Da Dívida ao Crédito - Volume 1 trabalha essa diferença como base para a tomada de decisão. Antes de tentar “limpar o nome”, é preciso saber quais dívidas estão vencidas, quais estão em aberto mas em dia, quais já foram renegociadas e quais podem estar prescritas para cobrança judicial, sem confundir prescrição com desaparecimento automático do histórico.

Sair das dívidas ganhando pouco exige priorização rigorosa, corte de vazamentos, renegociação compatível com a renda e proteção do mínimo necessário para viver. O erro comum é aceitar parcelas pequenas demais para resolver o problema ou parcelas altas demais para manter, criando um ciclo de novos atrasos.

Quando a renda é limitada, a estratégia precisa ser mais objetiva. A primeira decisão é separar despesas essenciais, dívidas com impacto imediato e gastos que podem ser reduzidos. Depois, é necessário calcular quanto sobra de forma realista, considerando aluguel, alimentação, transporte, remédios, escola, contas básicas e outras obrigações inevitáveis.

O ebook Da Dívida ao Crédito - Volume 1 pode ser usado como um roteiro de organização: listar credores, valores, juros, datas de vencimento, parcelas mínimas, propostas de acordo e riscos de cada pendência. Esse tipo de visão evita a sensação de que “tudo é urgente” e ajuda a escolher a próxima ação.

Em abril de 2026, 80,9% das famílias brasileiras estavam endividadas e 29,7% estavam inadimplentes, segundo a CNC/Peic em notícia publicada pelo UOL com conteúdo do Estadão. Esse cenário reforça que a organização financeira não é um problema isolado de comportamento individual; muitas famílias lidam com renda apertada, juros elevados e orçamento pressionado.

Limpar o nome geralmente envolve identificar registros de inadimplência, negociar ou quitar dívidas negativadas, guardar comprovantes e acompanhar a baixa da restrição. Voltar a ter crédito depende também de histórico, renda, uso responsável de produtos financeiros e tempo, porque a remoção da negativação não garante aprovação automática.

O primeiro passo é consultar onde estão as restrições. Birôs de crédito, canais dos credores e plataformas oficiais podem indicar pendências. Também é útil consultar o Registrato, serviço gratuito do Banco Central que permite acessar informações de operações de crédito no Sistema de Informações de Crédito. Segundo o Banco Central, o Registrato superou 100 milhões de relatórios emitidos desde 2014, e o relatório de Empréstimos e Financiamentos somava 45,5 milhões de emissões.

Após identificar as pendências, a pessoa deve comparar propostas. Um desconto alto pode parecer bom, mas um parcelamento incompatível com o orçamento volta a gerar atraso. O ideal é pedir o custo total, o número de parcelas, a data de vencimento, os encargos e a confirmação de que o acordo regulariza a situação nos cadastros aplicáveis.

Reconstruir crédito envolve comportamento consistente. Pagar contas em dia, evitar uso excessivo do limite do cartão, manter dados atualizados, reduzir comprometimento de renda e não fazer muitas solicitações de crédito em sequência são atitudes que podem ajudar. Educação financeira ajuda porque transforma a limpeza do nome em parte de um plano, e não em uma ação isolada.

Negociar dívida com banco ou cartão exige conhecer o saldo, os juros, o contrato, a capacidade de pagamento e as alternativas disponíveis. Cartão de crédito e cheque especial costumam ter custo elevado, então a negociação precisa focar no custo total da proposta, não apenas no valor da parcela.

Segundo estudo da Serasa citado pelo UOL, o setor financeiro concentrava 47% das dívidas em março de 2026. Bancos e cartão de crédito representavam 27,3% e instituições financeiras, 20,2%. Entre dívidas com bancos, cartão de crédito foi citado por 73% dos endividados, crédito pessoal por 56% e cheque especial por 33%.

Esses dados explicam por que muitas pessoas procuram materiais como Da Dívida ao Crédito - Volume 1: banco, cartão e crédito pessoal estão entre as dívidas mais comuns e mais difíceis de organizar sem método.

| Tipo de dívida | Risco comum | Cuidados na negociação |

|---|---|---|

| Cartão de crédito | Juros altos e acúmulo de faturas | Comparar desconto à vista, parcelamento e custo total |

| Cheque especial | Uso recorrente como complemento de renda | Substituir por acordo mais barato apenas se couber no orçamento |

| Crédito pessoal | Parcelas longas e comprometimento mensal | Conferir CET, vencimentos e impacto na renda |

| Financiamento | Perda de bem ou restrição contratual | Verificar alternativas de pausa, alongamento ou repactuação |

Uma negociação mais consciente começa antes da ligação. Tenha em mãos CPF, contrato, valor atualizado, proposta desejada e limite máximo de pagamento. Depois da conversa, exija confirmação por escrito. O acordo deve deixar claro o credor, a dívida original, o valor negociado, as parcelas, os encargos e as condições para baixa da restrição.

Um consultor financeiro pessoal é o profissional que ajuda pessoas e famílias a organizar orçamento, dívidas, metas, decisões de crédito e planejamento financeiro. Na rotina, ele analisa renda, gastos, contratos, dívidas, prioridades e hábitos, propondo caminhos para melhorar o equilíbrio financeiro sem substituir decisões legais, contábeis ou bancárias específicas.

O consultor financeiro pode atuar com diagnóstico financeiro, plano de quitação de dívidas, reorganização de orçamento, educação financeira, planejamento de metas, análise de produtos financeiros e acompanhamento de evolução. Em casos de endividamento, sua função é ajudar o cliente a enxergar o quadro completo e tomar decisões mais racionais.

Esse tema aparece porque um ebook sobre sair das dívidas e reconstruir crédito também pode interessar a quem deseja entender melhor a área de finanças pessoais. Ainda assim, Da Dívida ao Crédito - Volume 1 é um ebook, não uma formação profissional regulamentada, não uma certificação técnica obrigatória e não uma promessa de atuação remunerada.

Na prática, a rotina de um consultor financeiro pessoal pode incluir:

O rendimento de um consultor financeiro varia conforme experiência, região, tipo de cliente, vínculo de trabalho, especialização e modelo de atuação. Fontes salariais indicam médias e faixas diferentes, por isso o dado deve ser lido como referência de mercado, não como garantia de renda para quem lê um ebook.

| Fonte | Descrição informada | Valor ou faixa salarial |

|---|---|---|

| WageIndicator | Consultores financeiros e de investimentos | R$ 4.787 a R$ 16.991 por mês |

| Quero Bolsa | Consultor financeiro | R$ 5.622,40 por mês em média |

| WageIndicator | Consultores financeiros e de investimentos em início de carreira | R$ 4.787 a R$ 9.930 líquidos por mês |

Fontes: WageIndicator, em levantamento sobre consultores financeiros e de investimentos no Brasil, e Quero Bolsa, em página sobre salário de consultor financeiro. Esses números são úteis para entender o mercado, mas não devem ser interpretados como resultado esperado pela leitura de Da Dívida ao Crédito - Volume 1.

Para trabalhar profissionalmente com finanças pessoais, além de estudar educação financeira, o interessado precisa compreender responsabilidade técnica, limites de atuação, ética, perfil do cliente, comunicação clara, documentação e, quando aplicável, certificações específicas do mercado financeiro. Um ebook introdutório pode ajudar na base conceitual, mas não substitui formação, experiência e especialização.

Para se tornar consultor financeiro pessoal, é preciso estudar finanças, orçamento, crédito, comportamento financeiro, negociação e atendimento. Também é importante definir nicho, limites de atuação, forma de cobrança e padrões éticos. Um ebook pode ser ponto de partida, mas a prática profissional exige estudo contínuo e responsabilidade.

O ebook Da Dívida ao Crédito - Volume 1 se encaixa especialmente nos primeiros passos: entender a lógica da dívida, organizar o problema e pensar na reconstrução de crédito. Ele não deve ser tratado como autorização profissional, promessa de emprego ou certificação regulatória.

Na prática, o ebook ajuda a entender como mapear dívidas, diferenciar atraso de inadimplência, preparar uma negociação, organizar o orçamento e reconstruir crédito com consistência. O foco é transformar um problema financeiro confuso em uma sequência de decisões mais claras, documentadas e realistas.

Diagnóstico de dívidas é a habilidade de listar credores, valores, juros, atrasos, contratos e consequências. Sem esse mapa, a pessoa tende a negociar no impulso ou priorizar a cobrança mais insistente, não a dívida mais estratégica.

Priorização de pagamento é escolher qual dívida atacar primeiro com base em juros, risco, impacto no orçamento e possibilidade de acordo. Essa técnica evita dividir pouco dinheiro entre muitas pendências sem resolver nenhuma.

Orçamento de sobrevivência separa despesas essenciais de gastos negociáveis em períodos de aperto. Ele ajuda a proteger alimentação, moradia, transporte, saúde e contas básicas antes de assumir parcelas de acordo.

Negociação com credores envolve preparar informações, definir limite de pagamento, comparar propostas e registrar condições. A habilidade principal é não aceitar um acordo que pareça bom no telefone, mas seja impossível no mês seguinte.

Ler custo total significa olhar além da parcela. Juros, multa, encargos, CET, prazo e valor final determinam se uma renegociação realmente melhora a situação ou apenas alonga o problema.

Uso consciente do crédito é entender que limite disponível não é renda extra. Cartão, empréstimo e cheque especial podem ser ferramentas úteis, mas também aceleram a inadimplência quando usados para cobrir despesas recorrentes.

Reconstruir histórico financeiro envolve pagamentos em dia, controle de solicitações de crédito, atualização de dados e redução de comprometimento da renda. É um processo gradual, não um efeito automático de quitar uma dívida.

Prevenção de recaída financeira é criar barreiras contra novas dívidas: limite de gastos, reserva possível, revisão de assinaturas, compras planejadas e acompanhamento semanal do orçamento.

Materiais gratuitos costumam cobrir conceitos básicos de renegociação, organização financeira e orientação inicial. Produtos pagos podem agregar curadoria, linguagem mais direta, exemplos práticos, estrutura de aplicação e suporte da plataforma quando houver. No caso de Da Dívida ao Crédito - Volume 1, trata-se de um ebook pago, não de um curso.

A comparação precisa ser honesta. Um conteúdo gratuito, como opções do Sebrae sobre renegociação de dívidas, pode ser suficiente para quem deseja uma introdução rápida. Já um ebook pago pode fazer sentido para quem prefere um material concentrado, com foco específico no caminho da dívida ao crédito e leitura orientada para ação.

| Critério | Conteúdos gratuitos | Ebook pago Da Dívida ao Crédito - Volume 1 |

|---|---|---|

| Formato | Podem ser cursos curtos, cartilhas, artigos ou vídeos | Ebook digital para leitura e consulta |

| Foco | Geralmente introdução à renegociação e educação financeira | Organização da saída das dívidas e reconstrução de crédito pessoal |

| Profundidade | Varia bastante conforme a instituição | Depende do conteúdo do ebook e da aplicação pelo leitor |

| Certificado | Alguns cursos gratuitos informam certificado digital | Ebook não deve ser presumido como curso com certificado |

| Custo | Pode ser gratuito | R$ 39,90 na oferta informada, com possibilidade de parcelamento em até 12x |

Na pesquisa de mercado informada, foram observadas opções de gratuito a aproximadamente R$ 702,96, incluindo Sebrae gratuito, cursos a R$ 37, R$ 49,90, R$ 200 e oferta parcelada de 12x R$ 58,58. Como Da Dívida ao Crédito - Volume 1 custa R$ 39,90, ele aparece como uma oferta de entrada dentro dessa faixa pesquisada.

Como Da Dívida ao Crédito - Volume 1 é um ebook, não se deve presumir certificado, carga horária, conclusão formal ou reconhecimento pelo MEC. Caso a plataforma ou o produtor ofereça algum comprovante, ele deve ser lido como regra específica da oferta, não como certificação profissional automática.

É comum que cursos livres tenham certificado de conclusão emitido pela própria plataforma ou pelo produtor, mas esse raciocínio não se aplica automaticamente a ebooks. Um ebook é um produto digital de leitura. Ele pode ter conteúdo educativo, exercícios, exemplos e orientações, mas isso não o transforma em curso, treinamento regulamentado ou formação profissional.

Também é importante diferenciar certificado de reconhecimento profissional. Um certificado de conclusão, quando existe, normalmente comprova participação ou acesso a determinado conteúdo. Já o reconhecimento em carreiras financeiras depende de experiência, reputação, formação, resultados comprováveis, ética e, em algumas áreas, certificações específicas exigidas pelo mercado ou por órgãos reguladores.

Portanto, para fins de currículo, Da Dívida ao Crédito - Volume 1 pode ser citado como estudo complementar ou leitura de educação financeira, se o leitor considerar adequado. Não é correto apresentá-lo como graduação, pós-graduação, certificação regulatória ou formação reconhecida pelo MEC, salvo se a oferta oficial trouxer informação diferente e verificável.

O preço informado de Da Dívida ao Crédito - Volume 1 é R$ 39,90, em oferta de entrada, com possibilidade de pagamento em até 12x. Como é um ebook, o tempo de uso depende do ritmo de leitura, da complexidade das dívidas e da disposição para aplicar os passos no orçamento real.

Diferentemente de um curso com aulas e carga horária definida, um ebook pode ser lido em poucas horas e aplicado ao longo de dias ou semanas. A leitura é apenas a primeira parte. O trabalho mais importante está em levantar documentos, consultar dívidas, calcular renda disponível, entrar em contato com credores, comparar propostas e acompanhar os pagamentos.

Na prática, uma pessoa pode organizar o diagnóstico inicial em um fim de semana, mas a renegociação e a reconstrução de crédito levam mais tempo. Credores podem demorar a responder, propostas podem mudar, boletos precisam ser pagos no vencimento e o orçamento deve ser acompanhado por alguns meses para evitar recaídas.

| Etapa | Tempo estimado | Resultado esperado |

|---|---|---|

| Leitura inicial do ebook | Algumas horas, conforme ritmo do leitor | Entendimento do método e dos conceitos principais |

| Mapeamento das dívidas | 1 a 3 dias, dependendo da quantidade de credores | Lista organizada de valores, vencimentos e prioridades |

| Contato com credores | Dias ou semanas | Propostas de acordo para comparação |

| Reconstrução de crédito | Processo contínuo | Histórico mais consistente e menor risco de nova inadimplência |

Vale a pena para quem precisa organizar dívidas, entender inadimplência e começar a reconstruir crédito com mais clareza. O ebook é mais indicado para quem quer um material acessível e prático. Pode não ser suficiente para casos jurídicos complexos, superendividamento grave ou necessidade de atendimento individual especializado.

O principal ponto positivo é o foco. Muitas pessoas não precisam, no primeiro momento, de um conteúdo amplo sobre investimentos, renda variável ou patrimônio. Elas precisam saber como parar o vazamento, negociar melhor e voltar a ter previsibilidade. Um ebook concentrado nesse problema pode reduzir a confusão e facilitar a ação.

Também pesa o preço. A oferta de R$ 39,90 está próxima de outros produtos digitais de entrada pesquisados no mercado e abaixo de programas pagos mais caros. Para quem prefere estudar sozinho, pode ser uma porta de entrada razoável.

Os limites também precisam ser claros. O ebook não paga dívidas, não aumenta renda automaticamente, não garante aumento de score, não substitui advogado em disputas legais, não substitui consultor financeiro em casos complexos e não deve ser vendido como solução milagrosa. O resultado depende da situação do leitor, da renda disponível, da disposição para negociar e da disciplina para manter acordos.

A Lei nº 14.181/2021, conhecida como Lei do Superendividamento, alterou o Código de Defesa do Consumidor para tratar crédito responsável, educação financeira, prevenção e repactuação de dívidas. A lógica é permitir reorganização de débitos de consumo sem comprometer o mínimo existencial da pessoa endividada.

A lei busca proteger consumidores que não conseguem pagar o conjunto de suas dívidas de consumo sem prejudicar despesas básicas. Ela não elimina automaticamente as dívidas, nem vale para qualquer situação. Em geral, envolve boa-fé, análise do orçamento e tentativa de construir um plano de pagamento compatível com a vida financeira do consumidor.

Esse tema é relevante para leitores de Da Dívida ao Crédito - Volume 1 porque muitas pessoas endividadas tentam resolver tudo apenas negociando diretamente com bancos e cartões. Em situações mais graves, pode ser necessário procurar órgãos de defesa do consumidor, Procon, Defensoria Pública ou orientação jurídica para entender caminhos adequados.

A Lei nº 14.181/2021 também reforça a importância de educação financeira e crédito responsável. Isso conecta o aspecto legal ao aspecto prático: organizar orçamento, compreender juros, evitar novas dívidas impagáveis e registrar propostas são atitudes que ajudam tanto na negociação direta quanto em processos formais de repactuação.

Educação financeira pode ajudar indiretamente a melhorar o comportamento que influencia crédito, como pagar em dia, reduzir inadimplência, organizar dívidas e evitar excesso de solicitações. Porém, nenhum ebook, curso ou consultoria deve prometer aumento garantido de score, porque cada birô usa critérios próprios e dados variados.

Score de crédito não é uma nota moral. É uma estimativa estatística de risco usada por instituições para apoiar decisões de crédito. O cálculo pode considerar histórico de pagamentos, dívidas em aberto, consultas, relacionamento financeiro, dados cadastrais e outros elementos permitidos. Por isso, melhorar score costuma ser consequência de uma rotina financeira mais estável.

O papel de um ebook como Da Dívida ao Crédito - Volume 1 é ajudar o leitor a entender os comportamentos que favorecem uma relação mais saudável com crédito. Isso inclui pagar acordos em dia, evitar atrasos recorrentes, não usar todo o limite disponível, acompanhar relatórios financeiros e manter dados consistentes.

Para quem está negativado, a prioridade não deve ser “subir score rápido”, mas criar um plano sustentável. Quitar ou renegociar uma dívida é importante, mas o retorno do crédito depende de tempo, política de cada instituição e análise de risco. A promessa honesta é educação e organização, não resultado automático.

Quem ajuda a organizar dívidas pessoais pode ser um consultor financeiro, planejador financeiro, educador financeiro, advogado especializado em consumidor, Procon ou Defensoria Pública, dependendo do caso. A escolha depende da gravidade da dívida, da necessidade de negociação, da existência de cobrança abusiva ou de possível superendividamento.

Um consultor ou educador financeiro costuma ajudar com orçamento, diagnóstico, priorização, plano de pagamento e mudança de hábitos. Já um advogado ou órgão de defesa do consumidor pode ser mais adequado quando há discussão de contrato, juros abusivos, negativação indevida, cobrança irregular ou necessidade de repactuação formal.

O ebook Da Dívida ao Crédito - Volume 1 pode ajudar o leitor a chegar mais preparado a qualquer atendimento. Quando a pessoa já sabe quanto deve, para quem deve, quanto pode pagar e quais documentos possui, a conversa com profissionais e instituições tende a ser mais objetiva.

Consultor financeiro pessoal não tem uma única exigência universal de certificado para toda e qualquer orientação financeira. Porém, determinadas atividades do mercado financeiro podem exigir certificações, credenciamentos ou autorização específica. A necessidade depende do serviço oferecido, do público atendido e dos produtos financeiros envolvidos.

Organizar orçamento doméstico, explicar conceitos de dívida e ajudar a montar uma planilha de gastos é diferente de recomendar investimentos regulados, vender produtos financeiros ou atuar em atividades sujeitas a normas específicas. Por isso, quem deseja trabalhar na área precisa estudar os limites legais e éticos de cada atuação.

Um ebook como Da Dívida ao Crédito - Volume 1 não deve ser tratado como certificado profissional. Ele pode contribuir para a base de conhecimento em educação financeira pessoal, especialmente sobre dívida e crédito, mas não substitui certificações reconhecidas quando elas forem necessárias.

Para o leitor que quer apenas organizar a própria vida financeira, a pergunta sobre certificado é menos importante do que a aplicabilidade do conteúdo. Para quem pretende atender terceiros, a pergunta se torna central: é preciso saber o que pode ser oferecido, como documentar orientações, quando encaminhar para outro profissional e quais normas se aplicam.

Um ebook sobre sair das dívidas deve incluir conceitos claros, exemplos práticos, roteiro de diagnóstico, orientação para priorizar pagamentos, cuidados na negociação e prevenção de novos atrasos. Em Da Dívida ao Crédito - Volume 1, o valor está em organizar a jornada da dívida à reconstrução de crédito em formato consultável.

Como não se trata de curso, não faz sentido falar em aulas, módulos, carga horária ou matrícula. O que o leitor recebe é um material digital para leitura, estudo e aplicação no próprio ritmo. A utilidade depende da clareza do texto, da capacidade de transformar conceitos em ações e da disciplina do leitor ao executar o plano.

Um bom uso do ebook pode seguir esta sequência:

O ebook também pode servir como referência para conversas familiares sobre dinheiro. Muitas dívidas crescem porque ninguém sabe exatamente quanto entra, quanto sai e quais acordos foram assumidos. Colocar as informações em ordem reduz conflitos e melhora a tomada de decisão.

O Registrato é um serviço gratuito do Banco Central que permite consultar relatórios financeiros, incluindo informações de operações de crédito. Ele pode ajudar a identificar empréstimos e financiamentos registrados no sistema, apoiando a organização antes de renegociar dívidas ou avaliar o comprometimento financeiro.

O serviço é especialmente útil quando a pessoa não tem certeza de todos os contratos ativos. Empréstimos antigos, financiamentos, operações consignadas e outros registros podem aparecer no relatório, conforme as informações disponíveis. Isso ajuda a montar um diagnóstico mais confiável.

Segundo o Banco Central, o Registrato já superou 100 milhões de relatórios emitidos desde 2014, e o relatório de Empréstimos e Financiamentos somava 45,5 milhões de emissões. Esses números indicam que a ferramenta se tornou parte relevante da rotina de consulta financeira no Brasil.

Ao usar o Registrato junto com o ebook Da Dívida ao Crédito - Volume 1, o leitor pode cruzar dados oficiais com boletos, aplicativos bancários, faturas e contatos de cobrança. Essa comparação reduz o risco de esquecer uma dívida ou negociar sem saber o tamanho real do problema.

Entender os principais termos de crédito e dívida evita decisões ruins. Muitas propostas parecem simples, mas escondem diferenças entre saldo devedor, parcela, juros, multa, CET e negativação. O glossário abaixo reúne conceitos essenciais para quem está lendo Da Dívida ao Crédito - Volume 1.

Inadimplência é o não pagamento de uma obrigação financeira no prazo combinado. Pode gerar juros, multa, cobrança e registro em cadastros de proteção ao crédito.

Negativação é o registro de uma dívida vencida em birôs de crédito. Ela pode dificultar aprovação de crédito, cartão, financiamento e compras parceladas.

Score de crédito é uma pontuação usada para estimar risco de inadimplência. Ele não garante aprovação nem reprovação sozinho, mas pode influenciar a análise das instituições.

CET significa Custo Efetivo Total. Ele reúne juros, tarifas, encargos e demais custos de uma operação de crédito, mostrando o custo real do contrato.

Saldo devedor é o valor ainda pendente em uma dívida. Pode mudar com juros, multas, amortizações, descontos e renegociações.

Repactuação é a reorganização formal de uma dívida ou conjunto de dívidas. No superendividamento, pode envolver plano de pagamento que preserve o mínimo existencial.

Mínimo existencial é a parcela de renda necessária para manter condições básicas de vida, como alimentação, moradia, saúde e transporte, conforme a lógica da Lei do Superendividamento.

Registrato é o sistema do Banco Central que permite consultar relatórios financeiros, incluindo informações sobre empréstimos e financiamentos registrados.

Da Dívida ao Crédito - Volume 1 é um ebook. Portanto, deve ser entendido como material digital de leitura e aplicação prática, não como curso com aulas, módulos, matrícula ou carga horária.

Não se deve interpretar o ebook como promessa de limpar o nome automaticamente. Ele pode ajudar na organização e na preparação para renegociar dívidas, mas a regularização depende dos credores, dos acordos, dos pagamentos e da situação específica do CPF.

Sim, o tema é relevante para quem tem cartão atrasado, porque cartão de crédito aparece entre as dívidas bancárias mais citadas por endividados. O leitor deve usar o conteúdo para calcular capacidade de pagamento, comparar propostas e evitar novos atrasos.

Sim. Para quem ganha pouco, o mais importante é adaptar qualquer acordo à renda real. O ebook pode ajudar a organizar prioridades, mas não elimina a necessidade de proteger despesas essenciais e negociar parcelas que caibam no orçamento.

Como o produto informado é um ebook, não há base para afirmar certificado de conclusão. Se a página oficial da oferta trouxer algum comprovante, ele deve ser analisado conforme as regras do produtor e da plataforma.

Ele pode contribuir como estudo complementar sobre dívidas e crédito, mas não deve ser tratado como formação profissional, certificação regulatória ou garantia de atuação remunerada. Trabalhar como consultor exige estudo mais amplo, prática, ética e atenção aos limites legais da atividade.

O preço informado é R$ 39,90, em oferta de entrada, com possibilidade de pagamento em até 12x. Esse valor fica dentro da faixa de mercado pesquisada para produtos digitais sobre dívidas e educação financeira.

Educação financeira pode melhorar hábitos que influenciam a análise de crédito, mas não garante aumento rápido de score. Pagar em dia, reduzir dívidas, evitar atrasos e manter consistência são medidas mais importantes do que buscar atalhos.

Vale procurar ajuda profissional quando há muitas dívidas, risco de perda de bens, cobranças abusivas, negativação indevida, ameaça judicial, superendividamento ou dificuldade de entender contratos. Nesses casos, consultor financeiro, Procon, Defensoria Pública ou advogado podem ser necessários.

A Lei nº 14.181/2021 não deve ser entendida como perdão automático de dívidas. Ela trata de crédito responsável, prevenção e repactuação, buscando reorganizar pagamentos de consumidores superendividados sem comprometer o mínimo existencial.

O pagamento e a entrega são feitos pela Hotmart, uma das maiores plataformas de produtos digitais da América Latina. Você compra com tranquilidade — e tem 7 dias de garantia.

Não gostou? Você solicita o reembolso integral em até 7 dias direto pela Hotmart, sem burocracia.

Acesso imediato após a confirmação do pagamento. A Hotmart garante a entrega do seu produto digital.

Checkout criptografado da Hotmart — cartão, Pix ou boleto, com seus dados sempre protegidos.

Acesso imediato após a compra · Financas e Investimentos

Pagamento seguro · 7 dias de garantia

90% OFF · oferta acaba hoje

R$ 399,00

R$ 39,90

-90%