Letícia L.

4 de jun. de 2026

Gostei do passo a passo. Um pouco corrido em alguns pontos, mas bom.

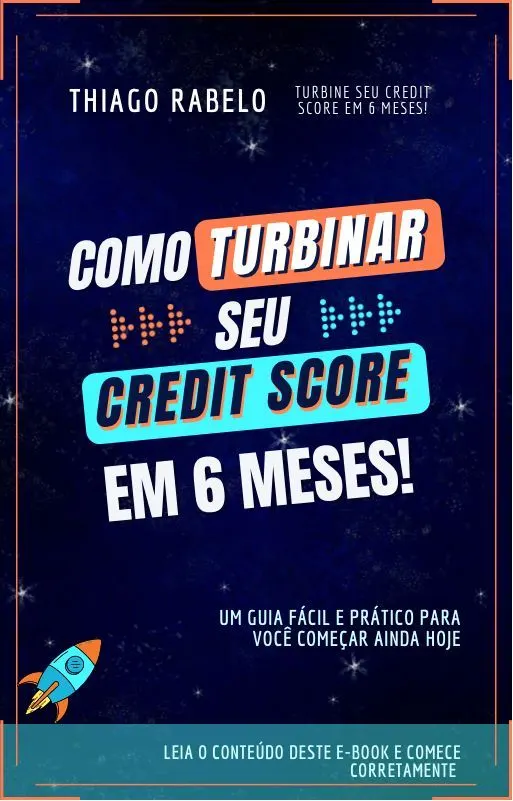

Ebook prático para entender o score de crédito e organizar hábitos financeiros ao longo de 6 meses, sem promessas de aprovação garantida.

Ministrado por

Thiago Rabelo

Informacoes rapidas

Oferta por tempo limitado

Oferta exclusiva via este link

Preço promocional sujeito a alteração pelo produtor. Garanta o seu agora — acesso imediato.

Investimento unico

R$ 27,90

ou em até 12x de R$ 2,33 no cartão

Garantia de 7 dias (Hotmart)

Curso de terceiro disponível na Hotmart — você será redirecionado ao checkout do produtor. Link de afiliado: a Studova pode receber comissão, sem custo adicional para você.

Tudo que voce recebe ao comprar este curso

Ebook sobre credit score

Material digital voltado ao tema Turbine seu Credit Score em 6 meses!, com foco em pontuação de crédito.

Conteúdo financeiro prático

Recurso de leitura para quem busca compreender melhor hábitos, organização e fatores relacionados ao score.

Guia de estudo individual

Formato pensado para consulta no próprio ritmo, sem depender de aulas ao vivo ou encontros presenciais.

Os pilares que sustentam sua formacao

Explica os principais conceitos por trás da pontuação de crédito e como ela pode ser usada em análises financeiras.

Orienta o leitor a revisar dívidas, pagamentos e hábitos que impactam a relação com crédito.

Propõe observar a evolução do CPF e da pontuação ao longo de 6 meses, sem depender de soluções milagrosas.

Conteudo entregue em formatos variados pra cada estilo de aprendizado.

Ebook digital

Conteúdo entregue em formato de leitura sobre credit score e organização financeira.

Leitura individual

O aluno estuda o material no próprio ritmo, revisitando os pontos conforme necessário.

Guia temático

O ensino é concentrado no nicho de credit score, sem dispersar para outros tipos de produto financeiro.

Compare com a media do mercado

| Recurso | Ebook sobre score de crédito | Média do mercado |

|---|---|---|

| Foco do conteúdo | Score, Cadastro Positivo, dívidas, pagamento em dia e acompanhamento do CPF | Cursos genéricos costumam abordar orçamento, consumo, dívidas, poupança e investimentos |

| Promessa de resultado | Organiza um plano de 6 meses, sem garantia de aprovação ou aumento imediato | Fontes oficiais alertam que não há aumento garantido ou instantâneo do score |

| Formato | Ebook digital para leitura no próprio ritmo | Pode variar entre ebook, curso online, videoaulas, mentorias ou aulas particulares |

| Certificado | Não informado como recurso principal do ebook | Alguns cursos oferecem certificado incluso ou opcional pago |

| Custo | R$ 27,90 em oferta de entrada | Opções observadas vão de gratuito com certificado pago a cursos de R$ 79,90, R$ 97, R$ 147, R$ 487 e pacotes acima de R$ 1.000 |

| Uso prático | Voltado ao consumidor que quer melhorar hábitos e acompanhar o próprio score | Materiais mais amplos podem não ter foco específico em pontuação de crédito |

Pessoas que querem entender melhor o próprio score de crédito. Consumidores que desejam se organizar antes de pedir cartão, empréstimo ou financiamento. Quem tem ou teve dívidas e quer acompanhar a recuperação do histórico financeiro. Pessoas que buscam um material direto sobre score, sem depender de promessas de aumento imediato.

Onde voce pode atuar apos a formacao

| Profissão | Faixa salarial | Atuação |

|---|---|---|

| Consultoria financeira pessoal | Consultor financeiro: cerca de R$ 3.190 por mês, segundo média informada pelo Indeed. | Conhecimentos sobre crédito e organização financeira podem complementar a atuação de profissionais que orientam consumidores, sem substituir formação ou certificações específicas. |

| Análise de crédito | Analista de crédito: cerca de R$ 5.622,40 por mês, segundo média informada pelo Quero Bolsa. | Entender score, risco e comportamento de pagamento pode ser útil para quem deseja estudar áreas ligadas à concessão de crédito. |

| Planejamento financeiro | Planejador financeiro: até R$ 1.756 por mês segundo estimativas do Glassdoor para Brasil. | O tema pode apoiar uma base de educação financeira, embora a atuação profissional exija competências mais amplas. |

Compra protegida e sem risco — veja por que você pode confiar

Garantia de 7 dias

Se o conteúdo não for para você, é só pedir reembolso integral pela Hotmart em até 7 dias — sem burocracia.

Pagamento 100% seguro

Compra processada pela Hotmart, uma das maiores plataformas de produtos digitais do Brasil.

Acesso imediato

Conteúdo liberado automaticamente assim que o pagamento é confirmado.

Criador verificado

Thiago Rabelo mantém perfis oficiais públicos — você sabe de quem está comprando.

Tema delimitado

Ebook focado em credit score, com abordagem direta para quem quer entender fatores ligados à pontuação de crédito.

Procurando avaliações, reclamações ou se Turbine seu Credit Score em 6 meses! realmente funciona e vale a pena? A compra é processada pela Hotmart com garantia de 7 dias: se o conteúdo não atender, o reembolso é solicitado direto na plataforma, sem complicação.

Nota editorial da Studova pela profundidade do material e sinais de mercado — não é avaliação de alunos.

Na avaliação da Studova, Turbine seu Credit Score em 6 meses! é uma opção acessível para quem quer entender o que é score de crédito e por que ele influencia análises financeiras. O curso é 100% online, com acesso imediato e preço de R$ 27,90 — direto na Hotmart, com 7 dias de garantia.

Gostei do passo a passo. Um pouco corrido em alguns pontos, mas bom.

Não é ruim, mas também não me empolgou. Cobre o necessário.

Aprendi bastante. Faltou um pouco de prática, mas recomendo.

Esperava mais prática. A teoria está ok, mas faltou aplicar.

Outras formacoes em Negocios > Financas e Investimentos que voce pode gostar.

Negocios > Financas e Investimentos

Um ebook prático para organizar dívidas, retomar o controle do dinheiro e construir um caminho realista rumo à liberdade financeira.

Pagamento unico

R$ 109,80

Negocios > Financas e Investimentos

Ebook sobre limpeza de nome, renegociação de dívidas e organização financeira para quem busca negociar com mais clareza.

Pagamento unico

R$ 397,02

Negocios > Financas e Investimentos

Guia digital para reorganizar a relação com o dinheiro e avançar do consumo sob pressão para decisões que favoreçam poupança e crescimento

Pagamento unico

R$ 90,00

Negocios > Financas e Investimentos

Ebook sobre uso consciente do crédito, organização de dívidas e busca por estabilidade financeira no dia a dia.

Pagamento unico

R$ 8,90

Negocios > Financas e Investimentos

Ebook sobre mentalidade financeira e relação com o dinheiro, com foco em princípios comportamentais para organizar decisões e ganhos.

Pagamento unico

R$ 59,90

Negocios > Financas e Investimentos

Ebook sobre empreendedorismo e metas financeiras para estruturar um plano de receita de 12 meses com mais clareza e cautela.

Pagamento unico

R$ 39,90

Negocios > Financas e Investimentos

Ebook prático para organizar receitas, gastos, dívidas e metas com o Método da Lista, incluindo planilha anual gratuita.

Pagamento unico

R$ 37,90

Negocios > Financas e Investimentos

Ebook prático para organizar seu salário, controlar gastos e transformar sua renda mensal em uma ferramenta de planejamento financeiro.

Pagamento unico

R$ 19,90

Negocios > Financas e Investimentos

Ebook de 31 dias para reorganizar sua mentalidade financeira, hábitos de consumo e relação prática com o dinheiro.

Pagamento unico

R$ 29,90

Negocios > Financas e Investimentos

Ebook para diagnosticar dívidas, organizar prioridades e iniciar uma trilha prática de renegociação com mais clareza financeira.

Pagamento unico

Consultar valor

Negocios > Financas e Investimentos

Coleção com 10 ebooks para mulheres que querem organizar o dinheiro, reduzir dívidas e começar a investir com mais clareza.

Pagamento unico

R$ 9,99

Negocios > Financas e Investimentos

E-book de planejamento financeiro para organizar dívidas, orçamento pessoal e próximos passos, com bônus e mini curso complementar.

Pagamento unico

R$ 197,05

Ebook prático para entender o score de crédito e organizar hábitos financeiros ao longo de 6 meses, sem promessas de aprovação garantida.

Quem ensina

Thiago Rabelo

Responsável pelo conteúdo deste curso

Thiago Rabelo é o nome associado ao ebook Turbine seu Credit Score em 6 meses! na Hotmart. O material é apresentado como um guia completo e fácil de seguir para pessoas que desejam melhorar sua relação com crédito. Não há, no contexto fornecido, informações públicas adicionais sobre formação, certificações ou histórico profissional do criador.

Curso de terceiro disponivel na Hotmart — voce sera redirecionado ao checkout do produtor. Link de afiliado: a Studova pode receber comissao, sem custo adicional para voce.

Guia elaborado pela equipe editorial da Studova com base em pesquisa de fontes públicas · Atualizado em 06/06/2026. A Studova é uma vitrine independente de cursos — não somos a produtora deste curso.

Resumo rapido: Turbine seu Credit Score em 6 meses! é um ebook em português sobre score de crédito, Cadastro Positivo e hábitos financeiros que influenciam a análise de crédito no Brasil. É voltado a pessoas que querem entender a própria pontuação, organizar dívidas, evitar promessas falsas e aplicar um plano prático de acompanhamento financeiro.

Score de crédito é uma pontuação usada por birôs e empresas para estimar o risco de uma pessoa atrasar pagamentos. No Brasil, ele considera histórico financeiro, Cadastro Positivo, dívidas, regularidade de pagamentos e outros dados permitidos por lei. Não é uma garantia de aprovação, mas influencia decisões de crédito.

O ebook Turbine seu Credit Score em 6 meses!, associado à conta/produtor Thiago Rabelo na Hotmart, trata desse tema de forma aplicada: o objetivo é ajudar o leitor a entender o que pesa na pontuação, quais hábitos prejudicam a análise e como acompanhar a evolução do próprio CPF ao longo do tempo.

O score é normalmente usado por bancos, financeiras, varejistas, fintechs, administradoras de cartão e outras empresas que concedem crédito. Ele funciona como um sinal estatístico: quanto melhor o histórico de pagamento e relacionamento financeiro, maior tende a ser a confiança do mercado. Ainda assim, cada instituição decide com regras próprias.

Segundo a Serasa, o Serasa Score varia de 0 a 1.000 pontos, com faixas de classificação; a faixa considerada excelente vai de 701 a 1.000 pontos. Fonte: Serasa.

| Faixa de pontuação | Leitura geral | Observação prática |

|---|---|---|

| 0 a 300 | Baixa | Indica maior risco percebido e pode dificultar crédito. |

| 301 a 500 | Regular | Pode exigir mais comprovação, limites menores ou taxas maiores. |

| 501 a 700 | Boa | Melhora a percepção de risco, mas não garante aprovação. |

| 701 a 1.000 | Excelente | Faixa mais favorável segundo a classificação da Serasa. |

O Serasa Score serve como um dos sinais usados por empresas para avaliar risco de crédito. Ele pode influenciar limite de cartão, aprovação de empréstimo, financiamento, crediário e condições comerciais. Porém, nenhuma pontuação substitui a análise completa feita por cada instituição financeira.

Na prática, o score ajuda o credor a responder uma pergunta: “qual é a probabilidade de este cliente pagar em dia?”. Para isso, ele combina dados do comportamento financeiro, como pagamentos, dívidas, consultas, relacionamento com crédito e informações do Cadastro Positivo.

Um erro comum é tratar o score como uma autorização automática. Score alto não obriga banco, fintech ou loja a aprovar uma proposta. A empresa ainda pode avaliar renda, vínculo profissional, política interna, comprometimento de renda, tipo de produto solicitado, garantias, histórico com a própria instituição e até momento econômico.

Por isso, um ebook focado em score pode ser útil quando organiza o tema de maneira realista: não como “atalho mágico”, mas como rotina de melhoria de dados, redução de risco percebido e uso mais consciente do crédito.

A forma segura de aumentar o score é melhorar os dados que sustentam a análise: pagar contas em dia, negociar dívidas, manter cadastro atualizado, usar crédito com responsabilidade e acompanhar o Cadastro Positivo. Não existe aumento garantido, imediato ou vendido por terceiros de forma legítima.

O ponto central é consistência. A pontuação tende a refletir comportamento financeiro ao longo do tempo, não uma ação isolada. Pagar uma dívida antiga pode ajudar, mas a melhora pode não aparecer no mesmo dia. Atualizar dados cadastrais é importante, mas não transforma sozinho uma pontuação baixa em excelente.

O ebook Turbine seu Credit Score em 6 meses! se posiciona como um guia para pessoas que querem seguir um plano de melhoria durante um período definido. A promessa deve ser lida com cautela: seis meses é um horizonte plausível para reorganizar hábitos, renegociar pendências e acompanhar indicadores, mas não significa resultado igual para todos.

Medidas seguras incluem:

O prazo para o score subir depois de pagar uma dívida varia conforme o birô de crédito, o credor, a atualização dos dados e o restante do histórico financeiro. A baixa da negativação pode ocorrer antes da recuperação plena da pontuação, porque o score considera comportamento recorrente.

Ao pagar ou renegociar uma dívida, o consumidor resolve uma parte importante do problema: a pendência deixa de pesar como inadimplência ativa após a atualização correta. Ainda assim, o score pode continuar baixo se houver atrasos recentes, ausência de histórico positivo, uso instável de crédito ou muitas tentativas de contratação.

Essa é uma das razões pelas quais um plano de seis meses pode ser mais realista do que uma expectativa de mudança imediata. Em vez de olhar apenas para o número da semana, o leitor deve acompanhar a evolução mensal, registrar pagamentos, manter compromissos em dia e observar se os dados positivos estão sendo reconhecidos.

Também é importante diferenciar três coisas:

Consultar o próprio CPF ou acompanhar o próprio score não deve prejudicar a pontuação. O acompanhamento pessoal é uma prática recomendável para identificar mudanças, entender pendências e corrigir dados. O cuidado maior está em solicitar crédito repetidamente em muitas empresas em curto período.

Muitas pessoas deixam de acompanhar o score por medo de “derrubar” a pontuação. Esse receio confunde consulta pessoal com consultas feitas por empresas em processos de análise de crédito. Verificar o próprio CPF em canais oficiais ou reconhecidos é parte da gestão financeira.

Para quem usa o ebook Turbine seu Credit Score em 6 meses!, o acompanhamento periódico faz sentido porque permite medir evolução. O leitor pode criar uma rotina mensal para registrar pontuação, status de dívidas, contas pagas, limites usados e mudanças cadastrais. O objetivo não é vigiar o número todos os dias, mas interpretar tendências.

Uma boa rotina inclui:

O score pode cair mesmo com contas em dia porque a pontuação considera vários fatores, não apenas pagamento recente. Mudanças em consultas de crédito, uso de limite, atualização cadastral, ausência de histórico positivo, renegociações, comportamento de mercado e critérios do birô podem alterar a nota.

Quando a queda parece “do nada”, normalmente ela está ligada a algum dado novo ou a uma reponderação do modelo de análise. Isso não significa necessariamente que houve erro, mas justifica uma conferência cuidadosa. O consumidor deve verificar se há dívida desconhecida, atraso registrado indevidamente, excesso de consultas ou alteração no histórico positivo.

Também é possível que a pessoa pague contas essenciais em dia, mas tenha pouco histórico de crédito formal. Contas de consumo e boletos ajudam em alguns contextos, mas o mercado também observa relacionamento com produtos financeiros, comportamento de parcelamento e previsibilidade de pagamentos.

O caminho mais produtivo é investigar antes de reagir. Solicitar vários cartões para “testar aprovação”, por exemplo, pode piorar a leitura de risco. Um ebook de orientação financeira pode ajudar se oferecer uma checklist clara de diagnóstico: o que verificar, onde consultar, como registrar evidências e quando contestar informações incorretas.

Um score bom geralmente é aquele que reduz a percepção de risco, mas a referência muda conforme produto, instituição e política de crédito. Na classificação da Serasa, pontuações de 501 a 700 são boas e de 701 a 1.000 são excelentes, mas aprovação nunca é automática.

Para produtos simples, como um cartão de entrada, uma pontuação intermediária pode ser suficiente se a renda e o histórico forem compatíveis. Para financiamento imobiliário, veículo ou crédito de valor maior, a instituição costuma olhar muito além do score: renda comprovada, entrada, estabilidade, comprometimento mensal e garantias.

A melhor pergunta não é apenas “qual número preciso ter?”, mas “meu perfil financeiro está coerente com o crédito que quero solicitar?”. Uma pessoa com score alto, mas renda incompatível com a parcela, pode ser recusada. Outra com score mediano, mas bom relacionamento com o banco e baixa dívida, pode ter aprovação em condições específicas.

| Objetivo | O que costuma ser analisado além do score | Como se preparar |

|---|---|---|

| Cartão de crédito | Renda, histórico, consultas recentes e perfil de consumo | Solicitar um produto compatível e evitar pedidos repetidos. |

| Empréstimo pessoal | Capacidade de pagamento, dívidas ativas e política da instituição | Simular parcelas e reduzir pendências antes da solicitação. |

| Financiamento | Entrada, renda, garantias, prazo, comprometimento e histórico | Organizar documentos e fortalecer histórico meses antes. |

Score alto não garante aprovação de empréstimo, cartão ou financiamento. Ele melhora a percepção de risco, mas cada empresa usa critérios próprios. Renda, política interna, relacionamento com a instituição, limite solicitado, documentação e endividamento atual também podem determinar a decisão.

Essa distinção é essencial para evitar frustração. O score é relevante, mas não é soberano. Bancos podem recusar pessoas com boa pontuação se houver risco de superendividamento, inconsistência de dados, perfil incompatível com o produto ou restrições internas. Também podem aprovar pessoas com pontuação menor em produtos mais simples ou com garantias.

Um material sério sobre score deve deixar claro que o objetivo não é “forçar aprovação”, mas melhorar a qualidade dos dados financeiros apresentados ao mercado. O leitor aprende a reduzir sinais de risco, usar crédito com moderação e solicitar produtos no momento certo.

Também é importante evitar comparações simplistas. Duas pessoas com a mesma pontuação podem receber respostas diferentes porque têm rendas, cidades, bancos, limites solicitados e históricos distintos. Por isso, a gestão do score precisa ser acompanhada por planejamento financeiro pessoal.

Um consultor financeiro pessoal orienta pessoas na organização de orçamento, dívidas, metas, consumo, crédito e tomada de decisões financeiras. Na rotina, pode analisar renda e despesas, sugerir renegociações, estruturar planejamento, explicar produtos financeiros e ajudar o cliente a criar hábitos sustentáveis.

Embora o ebook Turbine seu Credit Score em 6 meses! seja voltado principalmente ao consumidor que deseja melhorar o próprio score, o tema se conecta ao universo da educação financeira e da consultoria financeira pessoal. Profissionais da área precisam entender como crédito, inadimplência, Cadastro Positivo e comportamento financeiro afetam a vida do cliente.

A rotina de um consultor financeiro pessoal pode incluir:

É importante separar consultoria financeira pessoal de atividades reguladas específicas, como recomendação formal de investimentos sob determinadas regras. Melhorar o próprio score ou orientar educação financeira básica não exige que o consumidor tenha certificado. Para atuar profissionalmente, porém, é recomendável buscar formação, limites éticos claros e conhecimento regulatório.

Os ganhos variam conforme cargo, região, experiência, formação, tipo de empresa e modelo de trabalho. As médias pesquisadas indicam referências diferentes para consultor financeiro, analista de crédito e planejador financeiro. Esses valores são informativos e não representam promessa de renda ligada ao ebook.

| Profissão | Média ou estimativa informada | Fonte | Observação |

|---|---|---|---|

| Consultor financeiro | Cerca de R$ 3.190 por mês | Indeed | Média informada para o cargo, sujeita a variação por região e experiência. |

| Analista de crédito | Cerca de R$ 5.622,40 por mês | Quero Bolsa | Referência associada à área de análise de crédito. |

| Planejador financeiro | Até R$ 1.756 por mês, segundo estimativas citadas | Glassdoor | Estimativa de plataforma salarial, podendo variar bastante por perfil. |

Essas ocupações não são a mesma coisa. O analista de crédito costuma trabalhar dentro de empresas, bancos, financeiras ou varejo, avaliando risco e propostas. O consultor financeiro pessoal pode atuar com orientação direta ao consumidor. O planejador financeiro tende a lidar com objetivos de vida, patrimônio, orçamento e decisões financeiras mais amplas.

O ebook sobre score não deve ser visto como formação profissional completa para essas carreiras. Ele pode contribuir para o repertório de quem quer entender crédito pessoal, mas atuar profissionalmente exige estudo adicional, prática, responsabilidade e, em alguns casos, certificações específicas conforme o serviço prestado.

Para trabalhar com educação financeira ou análise de crédito, é preciso combinar conhecimento técnico, ética, prática e comunicação clara. O caminho pode começar pelo estudo de orçamento, dívidas, crédito, juros e score, mas deve evoluir para formação mais ampla e compreensão das regras do mercado financeiro.

Para quem ainda está começando, o estudo do score pode ser uma porta de entrada porque aproxima finanças pessoais da vida cotidiana: cartão, empréstimo, nome negativado, financiamento e negociação de dívidas. Ainda assim, é apenas uma parte do campo financeiro.

Na prática, um ebook sobre score de crédito deve ajudar o leitor a entender o próprio CPF, identificar fatores de risco, organizar pagamentos, negociar dívidas e acompanhar a pontuação. O valor está em transformar informações dispersas em um plano aplicável, sem tratar score como fórmula mágica.

É a habilidade de consultar a situação cadastral e financeira em canais confiáveis, verificando dívidas, inconsistências, consultas e sinais que podem afetar a análise de crédito.

Consiste em interpretar a pontuação de 0 a 1.000, entender faixas de risco e evitar conclusões absolutas sobre aprovação ou recusa.

É o uso do histórico de pagamentos para compor uma visão mais completa do consumidor. A partir de 09/07/2019, com a Lei Complementar 166/2019, consumidores passaram a integrar automaticamente o Cadastro Positivo Nacional, salvo cancelamento. Fonte: Caixa.

Envolve mapear credores, comparar propostas, calcular parcelas e formalizar acordos que caibam no orçamento, sem trocar uma dívida impagável por outra.

É a organização de datas de contas, cartões, boletos e parcelas para reduzir atrasos e criar previsibilidade no histórico financeiro.

Significa pedir crédito quando há necessidade e capacidade de pagamento, evitando muitas solicitações simultâneas e limites incompatíveis com a renda.

É o registro periódico do score e dos fatores relacionados, permitindo observar tendências e corrigir problemas antes de novas solicitações de crédito.

Inclui reconhecer promessas falsas de aumento imediato, pagamento para “liberar pontos” e abordagens que pedem dados sensíveis sem segurança.

Para melhorar o próprio score, não é obrigatório fazer curso. Um ebook bem estruturado pode ser suficiente para organizar conceitos, tarefas e acompanhamento. O que vale a pena é aprender com fonte confiável, evitar promessas irreais e aplicar hábitos consistentes de pagamento, negociação e controle financeiro.

A pergunta aparece como “curso” porque muitas pessoas procuram uma solução educacional para score. No caso de Turbine seu Credit Score em 6 meses!, o produto informado é um ebook, não um curso. Portanto, a experiência esperada é de leitura, consulta e aplicação prática, sem linguagem de aulas, carga horária, matrícula ou grade curricular.

Um ebook pode ser útil quando o leitor quer autonomia e preço acessível. Ele permite revisar trechos, montar checklists, acompanhar o progresso e aplicar no próprio ritmo. Por outro lado, exige disciplina: não há, necessariamente, suporte individual, correção de tarefas ou acompanhamento personalizado.

Vale a pena se o leitor busca:

Não vale a pena se a expectativa for garantia de aprovação, aumento instantâneo ou solução sem mudança de comportamento financeiro.

É preciso cautela com empresas que prometem aumentar score rapidamente, especialmente quando falam em resultado garantido, pontos imediatos ou pagamento para “limpar” dados de forma artificial. O score depende de informações reais e critérios dos birôs, não de intervenção mágica de terceiros.

Promessas agressivas exploram a ansiedade de quem precisa de crédito. Em um país com alto endividamento, esse público é numeroso. Em março de 2026, o Brasil chegou a 82,8 milhões de inadimplentes, equivalente a 50,5% da população adulta, segundo estudo da Serasa citado pelo UOL. Fonte: UOL Economia.

O problema também aparece nas empresas. Em abril de 2026, a inadimplência empresarial atingiu recorde de 9 milhões de CNPJs negativados no Brasil, segundo a Serasa Experian. Fonte: Serasa Experian.

Em contexto de tanta pressão por crédito, um material honesto deve reforçar sinais de alerta:

O Cadastro Positivo pode ajudar na composição do score porque permite que o histórico de pagamentos seja considerado na avaliação de crédito. Ele não garante aumento automático, mas pode melhorar a leitura do perfil financeiro, especialmente para quem paga contas em dia e mantém regularidade.

O Cadastro Positivo foi alterado pela Lei Complementar 166/2019, que tornou a inclusão automática, com possibilidade de cancelamento pelo consumidor. Fonte: Planalto.

Segundo o Banco Central, novos tomadores de crédito com pontuação no Cadastro Positivo tiveram, em média, redução de 10,4% na taxa de juros do crédito pessoal não consignado, equivalente a queda de 31 pontos percentuais ao ano. Fonte: Banco Central do Brasil.

Esses dados mostram por que o Cadastro Positivo é relevante, mas não autorizam promessas individuais. O benefício médio observado em estudo não significa que todo consumidor terá queda de juros, aprovação ou aumento de score. O efeito depende da qualidade do histórico, das informações disponíveis e da política de cada credor.

Conteúdos gratuitos sobre score podem explicar conceitos básicos, enquanto materiais pagos costumam organizar a aplicação em um roteiro mais direto. No caso de Turbine seu Credit Score em 6 meses!, trata-se de um ebook pago, não de curso; o diferencial esperado é curadoria, sequência e praticidade.

Conteúdo gratuito é útil para entender noções iniciais: o que é score, onde consultar CPF, o que é Cadastro Positivo e por que pagar contas em dia importa. O limite é que informações gratuitas costumam estar fragmentadas, repetidas ou pouco adaptadas a um plano de execução.

Um ebook pago precisa justificar o preço pela organização. O leitor compra tempo: em vez de pesquisar dezenas de páginas, recebe um material estruturado para ler, revisar e aplicar. Isso não significa que o ebook tenha suporte, certificado ou atualização contínua, a menos que o produtor informe explicitamente.

| Critério | Conteúdo gratuito | Ebook pago sobre score |

|---|---|---|

| Profundidade | Boa para conceitos básicos. | Pode organizar diagnóstico, plano e acompanhamento. |

| Aplicação | Depende de o leitor montar o próprio método. | Deve facilitar a execução passo a passo. |

| Certificado | Normalmente não há, salvo plataformas específicas. | Não deve ser presumido em ebook, a menos que informado pelo produtor. |

| Custo | Gratuito, com possível custo de tempo e dispersão. | Preço informado de R$ 27,90 na oferta de entrada. |

Para melhorar o próprio score, não é necessário certificado. Como Turbine seu Credit Score em 6 meses! é informado como ebook, não se deve presumir certificado, reconhecimento do MEC ou conclusão de curso. Qualquer certificado só deve ser considerado se estiver claramente informado pelo produtor ou pela plataforma.

Certificados fazem sentido em cursos livres, treinamentos e formações quando há regras de conclusão, carga de conteúdo e emissão definida. Um ebook, por natureza, é um produto de leitura. Ele pode incluir bônus, materiais complementares ou algum comprovante comercial, mas isso não equivale automaticamente a certificado educacional.

Também é importante entender que certificado não melhora score. O que pode contribuir para a pontuação é comportamento financeiro registrado: pagamento, regularidade, renegociação, histórico positivo e uso responsável de crédito. Um certificado, quando existe, pode servir como registro de estudo, mas não altera dados de crédito do consumidor.

Quanto a reconhecimento oficial, não se deve afirmar reconhecimento pelo MEC para produto digital de educação financeira sem evidência. Cursos livres, quando existem, têm natureza diferente de cursos superiores ou técnicos regulados. No caso deste produto, a forma correta é tratar como ebook de orientação financeira.

O preço informado para Turbine seu Credit Score em 6 meses! é R$ 27,90 em oferta de entrada, com possibilidade de parcelamento em até 12 vezes. O prazo de seis meses aparece no posicionamento do ebook como horizonte de aplicação, mas não como garantia de resultado igual para todos.

Em comparação com produtos de educação financeira pesquisados na web, o valor de R$ 27,90 fica abaixo de muitas opções pagas. A pesquisa de mercado indicou cursos e materiais relacionados a finanças pessoais desde opções gratuitas com certificado opcional pago entre R$ 39,70 e R$ 55,60, até cursos pagos de R$ 79,90, R$ 87, R$ 97, R$ 147, R$ 487 e alternativas avançadas acima de R$ 1.000.

| Produto ou faixa | Preço observado | Fonte citada na pesquisa |

|---|---|---|

| Turbine seu Credit Score em 6 meses! | R$ 27,90 | Oferta informada na Hotmart |

| Curso gratuito com certificado opcional | R$ 39,70 a R$ 55,60 para certificado | Curso Simplifica, Realizzare Cursos, Educamundo |

| Cursos pagos de educação financeira | R$ 79,90, R$ 87, R$ 97, R$ 147 e R$ 487 | Expert Cursos, Life Academy e outras plataformas pesquisadas |

| Opções avançadas ou particulares | Acima de R$ 1.000 | Outliers Brasil e ofertas avançadas observadas |

Sobre tempo, o leitor deve separar duração de leitura e duração de aplicação. Um ebook pode ser lido em poucos dias, mas reorganizar comportamento financeiro leva mais tempo. Se há dívidas, acordos, atualização cadastral e histórico a reconstruir, seis meses pode ser um período razoável para executar etapas e monitorar efeitos.

Vale a pena para quem quer um ebook barato, objetivo e focado em score de crédito, desde que a expectativa seja aprender e aplicar hábitos financeiros, não comprar uma garantia de aprovação. O produto é menos indicado para quem precisa de consultoria individual ou solução imediata para crédito.

Os principais pontos favoráveis são o preço de entrada, o foco específico em score e a possibilidade de organizar um plano de seis meses. Para quem está perdido entre dívidas, Cadastro Positivo, consultas de CPF e queda de pontuação, um roteiro pode reduzir confusão e ajudar na tomada de decisão.

Os pontos de atenção são igualmente importantes. A página de venda disponível no contexto tem poucos detalhes públicos sobre conteúdo interno, autoria técnica, exemplos, materiais inclusos e suporte. Além disso, por ser ebook, não se deve esperar aulas, acompanhamento ao vivo, certificado ou análise personalizada, salvo se o produtor informar em local oficial.

Entender os termos básicos evita decisões erradas e ajuda o leitor a interpretar melhor score, crédito e inadimplência.

Pontuação usada para estimar risco de inadimplência. No Serasa Score, varia de 0 a 1.000 pontos, segundo a própria Serasa.

Empresa que reúne, organiza e fornece informações de crédito, como histórico de pagamentos, dívidas e pontuações.

Banco de dados que considera histórico de pagamentos e pode contribuir para uma análise mais completa do consumidor.

Situação em que uma pessoa ou empresa deixa de pagar uma obrigação financeira dentro do prazo combinado.

Registro de dívida vencida em órgãos de proteção ao crédito, o que pode dificultar novas aprovações.

Acordo entre devedor e credor para quitar ou parcelar uma dívida em novas condições.

Processo usado por empresas para decidir se aprovam crédito, qual limite concedem e quais condições aplicam.

Percentual da renda já usado com dívidas e parcelas. Mesmo com score bom, comprometimento alto pode dificultar aprovação.

É um ebook. Portanto, deve ser entendido como material de leitura e aplicação prática, não como curso com aulas, carga horária, módulos, matrícula ou grade curricular.

O produto aparece associado à conta/produtor Thiago Rabelo na Hotmart. Com as informações públicas fornecidas, a identificação segura é essa entidade associada ao produto.

Não se deve considerar garantia de aumento. Score depende de dados, histórico financeiro, critérios dos birôs e políticas das instituições. O ebook pode orientar práticas, mas não controlar o resultado.

Não. Score alto pode ajudar, mas aprovação depende também de renda, endividamento, documentação, relacionamento com a instituição e política interna do credor.

Nem sempre. Pagar ou renegociar dívida pode melhorar a situação do CPF, mas a pontuação pode levar tempo para refletir mudança, pois considera histórico e comportamento recorrente.

Consultar o próprio score não deve prejudicar a pontuação. O cuidado maior é evitar muitas solicitações de crédito em curto período, pois isso pode influenciar a análise de risco.

Desde a Lei Complementar 166/2019, a inclusão passou a ser automática, salvo cancelamento pelo consumidor. O consumidor pode cancelar ou reabrir o cadastro, conforme regras aplicáveis.

Não. Melhorar score depende de hábitos financeiros e dados de crédito, não de certificado. Como o produto é ebook, certificado não deve ser presumido sem informação clara do produtor.

Considerando a pesquisa de mercado informada, R$ 27,90 fica abaixo de muitos cursos pagos de educação financeira, que aparecem em faixas como R$ 79,90, R$ 97, R$ 147 e valores superiores.

É indicado para quem quer entender score de crédito, organizar dívidas, usar melhor o Cadastro Positivo, acompanhar o CPF e construir hábitos financeiros mais consistentes ao longo de meses.

O pagamento e a entrega são feitos pela Hotmart, uma das maiores plataformas de produtos digitais da América Latina. Você compra com tranquilidade — e tem 7 dias de garantia.

Não gostou? Você solicita o reembolso integral em até 7 dias direto pela Hotmart, sem burocracia.

Acesso imediato após a confirmação do pagamento. A Hotmart garante a entrega do seu produto digital.

Checkout criptografado da Hotmart — cartão, Pix ou boleto, com seus dados sempre protegidos.

Acesso imediato após a compra · Financas e Investimentos

Pagamento seguro · 7 dias de garantia

90% OFF · oferta acaba hoje

R$ 279,00

R$ 27,90

-90%